为何雇主必须要购买劳工保险?

雇员补偿条例》就雇员因工受伤制定一个不论过失及毋须供款的雇员补偿制度。根据香港法例第 282 章《雇员补偿 条例》第 40 条,不论其合约期或工作时数长短、全职或兼职、 长工或临时工,所有雇主必须投购劳保,以承担雇主 在法律(包括普通法)下的责任。倘若雇主不依法例投购劳保︰

- 其雇员不得从事任何工作

- 即属违例,一经定罪,最高可被判罚款十万元及监禁两年;

- 根据香港法例第 365 章《雇员补偿援助条例》第 36A 条,该雇主须向雇员补偿援助基金管理局支付附加费;及

- 若其雇员在受雇工作期间,因工遭遇意外以致伤亡或患上法定职业病(包括职业性哮喘病、职业性感染等等),该雇主仍须负起在《雇员补偿条例》及普通法下的法律责任。

《雇员补偿条例》一般适用于根据雇佣合约或学徒合约受雇的雇员。由香港雇主在本港雇用,而在外地工作时因工受伤的雇员,也受保障。

雇主须在保单受保期限内提早办理续保手续,避免因劳工保险逾期而触犯法例。在保单生效期间、期满或终止时,雇主须按照要求于指定期限内作出有关公司的申报,包括受保期间的雇佣情况及相关数据更新(例如: 受雇雇员数目、雇员实际收入或雇员工种等),以及提供相关证明文件(例如:强积金供款纪录)。若有作出失实申报或虚报数据的情况,可能会引致赔偿被拒,而雇主仍须负责支付有关的雇员补偿。

法例规定的最低投保额:

若雇员数目不超过 200 人,以每宗事故计算的投保金额不少于 1亿 港元;

若雇员数目超过 200 人,以每宗事故计算的投保金额不少于 2亿 港元。

除法例规定外,买劳保有何好处?

现时公司日益重视雇员的福利保障,因此现时不少的投标也需要雇主先替雇员购买一份劳工保险及团体医疗保障方可以参与投标,尤其是与非牟利机构和政府机构合作,当中包括但不限于物理治疗行业和保安行业等等。

劳保保费

劳保保费是按风险评估而定价,当中包括︰

- 雇主的索偿纪录

- 雇主采取的风险管理措施

- 有关行业的意外率

投保准备资料

- 商业登记数据

- 雇员资料(工种、年收入等等)

- 强积金供款纪录

- 报税纪录

受保范围

要受到劳工保险的保障,雇员必须是在

- 受雇的工作期;及

- 在执行关于工作的职务时遭遇意外而引致对身体的损伤,而补偿金额则会受雇员的年龄和损伤程度影响。

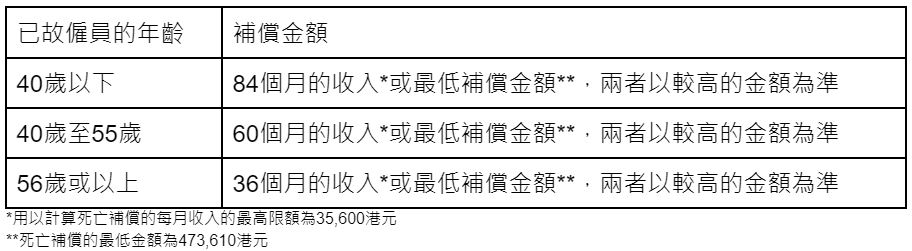

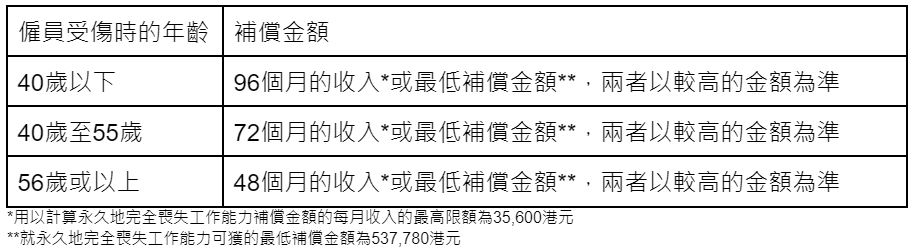

若雇员因工而身故:

若雇员因工受伤而引致永久丧失工作能力:

若雇员因工受伤引致永久地部份丧失工作能力,补偿金额须视乎雇员丧失赚取收入能力的程度,并参照永久地完全丧失工作能力的补偿金额,按比例计算。

索偿申报

若意外不幸发生,雇主须在有关期限内填写相关表格向劳工处处长申报工伤事件。若雇主未有依时申报或提供虚假数据,即属违法,一经定罪,最高可被罚款 50,000港元,并可能引致保险公司拒绝就该意外赔偿。

雇主须支付的医疗费的最高金额如下:

对雇员每天身为医院住院病人进行医治的费用:300元

对雇员每天身为非医院住院病人进行医治的费用:300元

对雇员在同一天身为医院住院病人及非医院住院病人进行医治的费用:370元